La Administración Federal de Ingresos Públicos (AFIP) reglamentó la implementación del Régimen Especial de Ingreso del Impuesto sobre los Bienes Personales (REIBP), procedimiento que ofrece a los contribuyentes la opción de tributar de manera unificada por todos los períodos fiscales hasta el 31 de diciembre de 2027.

Cabe señalar que el régimen es de adhesión individual y voluntaria, y permite que aquellos que se sumen tributen el impuesto sobre los bienes personales de manera consolidada por varios períodos fiscales. Esto incluye -aclaró la AFIP por medio de un comunicado-, tanto a aquellos bienes que no fueron regularizados bajo el Régimen de Regularización de Activos de la Ley N° 27.743, como a aquellos que sí lo fueron.

Asimismo, la adhesión al REIBP debe incluir la totalidad del patrimonio -los contribuyentes deberán tener CUIT o CUIL-, mantener actualizado su domicilio fiscal, su código de actividad, y poseer un domicilio fiscal electrónico registrado.

Por su parte, los no residentes, en caso de corresponder, deberán designar un representante.

Entre los principales beneficios de adherir al REIBP, el organismo recaudador nacional mencionó que se destaca la estabilidad fiscal patrimonial hasta el 2038; y que no se deberán cumplir las obligaciones derivadas del impuesto sobre los bienes personales mencionado durante la vigencia del régimen (anticipos, declaraciones juradas, entre otras). Además, los incrementos patrimoniales durante la vigencia del régimen no generan impuesto adicional a ingresar en bienes personales (excepto algunas donaciones y liberalidades).

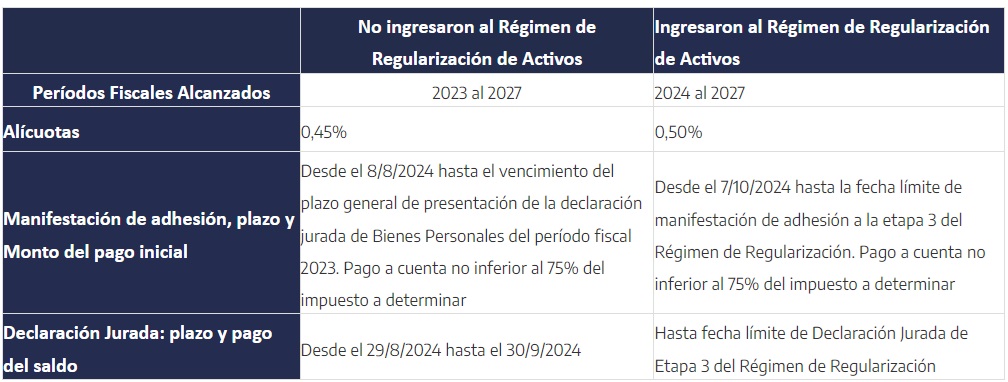

Fuente: AFIP